La Legge n. 199/2025 (Legge di Bilancio 2026) ha introdotto la rottamazione-quinquies, nuova definizione agevolata dei carichi affidati all’Agente della riscossione.

Dal 20 gennaio 2026 l’Agenzia delle Entrate-Riscossione ha reso operativi i servizi telematici per richiedere le informazioni e presentare le domande di adesione.

La misura consente di estinguere determinati debiti iscritti a ruolo pagando solo il capitale, senza sanzioni, interessi di mora e aggio.

Tuttavia, l’accesso non è automatico e la procedura è articolata in due fasi distinte, che vanno comprese prima di agire.

Quali debiti rientrano nella rottamazione-quinquies

La definizione agevolata riguarda i carichi affidati all’Agente della riscossione dal 1° gennaio 2000 al 31 dicembre 2023.

Rientrano, in sintesi:

- imposte derivanti da controlli automatici e formali delle dichiarazioni

- contributi previdenziali INPS da omesso versamento dichiarato

- sanzioni per violazioni del Codice della Strada, limitatamente a interessi e aggio

Sono esclusi:

- tributi non collegati a dichiarazioni periodiche

- contributi INPS derivanti da accertamenti ispettivi

- tributi locali, salvo adesione dell’ente

- carichi già oggetto di precedenti rottamazioni regolarmente pagate

Ex rottamazione-quater: quando non rientra nella rottamazione quinquies

La legge individua una data spartiacque precisa: 30 settembre 2025.

Può accedere alla rottamazione-quinquies solo chi:

- era già decaduto da precedenti definizioni agevolate (compresa la quater) entro il 30 settembre 2025

Non può accedere chi:

- alla stessa data era in regola con i pagamenti della rottamazione-quater o aveva già integralmente saldato i carichi,

- anche se successivamente ha smesso di pagare.

In altre parole, la situazione rilevante non è quella attuale, ma quella fotografata al 30 settembre 2025.

Cosa si paga e cosa si elimina

Con l’adesione alla rottamazione-quinquies:

- non si pagano sanzioni, interessi di mora e aggio

- si pagano il capitale e le spese di notifica e di eventuali procedure esecutive già avviate

Come funziona davvero la procedura

FASE 1 – Richiesta del prospetto informativo

Prima di presentare la domanda di adesione, il contribuente può richiedere un prospetto informativo.

Il prospetto:

- elenca i singoli carichi che rientrano nella definizione

- indica l’importo dovuto al netto degli sconti

- non viene mostrato automaticamente nella domanda

- viene trasmesso da ADER entro 12 ore dalla richiesta

- resta disponibile per il download per un periodo limitato

👉 Senza il prospetto informativo non è possibile conoscere l’importo complessivo che può rientrare nella definizione agevolata.

FASE 2 – Presentazione della domanda di adesione

Dopo aver valutato il prospetto informativo, si presenta l’istanza vera e propria.

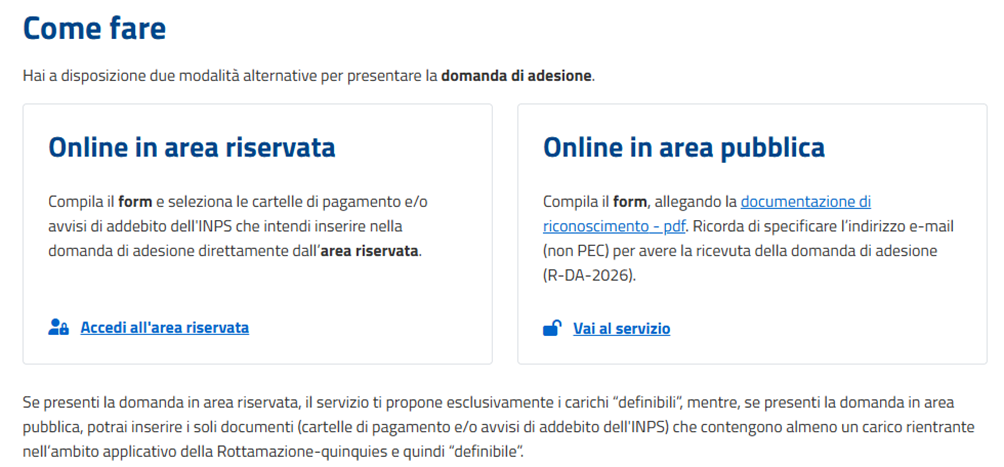

La domanda si presenta esclusivamente online sul sito dell’Agenzia delle Entrate-Riscossione.

Modalità disponibili

Area riservata

- accesso con SPID, CIE o CNS

- in fase di trasmissione della domanda è possibile visionare i singoli carichi definibili

- l’importo complessivo dovuto NON è visibile, perché risulta solo nel prospetto informativo richiesto separatamente

Area pubblica

- utilizzabile senza credenziali

- compilazione del form con allegato documento di identità

- stessa logica: visione dei carichi, non dell’importo complessivo

Chi può presentare la domanda e deleghe

La domanda può essere presentata:

- direttamente dal contribuente

- da un professionista delegato

La delega consente al professionista di:

- richiedere e analizzare il prospetto informativo

- verificare la corretta inclusione dei carichi

- presentare l’istanza di adesione

- assistere nella gestione delle scadenze

Pagamenti e scadenze

Il pagamento può avvenire:

- in un’unica soluzione entro il 31 luglio 2026

- oppure in forma rateale, fino a 54 rate bimestrali in 9 anni

Dal 1° agosto 2026 si applicano interessi del 3% annuo sulle somme rateizzate.

Importo minimo rata: 100 euro.

La domanda di adesione deve essere presentata entro il 30 aprile 2026.

Decadenza: regole rigide

Si perde il beneficio della rottamazione-quinquies in caso di:

- mancato o insufficiente pagamento dell’unica rata

- mancato pagamento di due rate, anche non consecutive, o dell’ultima rata

In caso di decadenza:

- i versamenti effettuati restano acquisiti come acconto

- il debito residuo torna integralmente esigibile

- riprendono le azioni di riscossione

📞 Il nostro studio è a disposizione per assistere i contribuenti dalla richiesta del prospetto informativo fino alla gestione del piano di pagamento.

Newsletter Bussola d’Impresa – La tua guida professionale nel panorama fiscale

#Fiscalità #RottamazioneQuinquies #LeggediBilancio2026 #ConsulenzaFiscale #ComplianceTributaria

0 commenti